Kaj je drugače po 1.7.2021?

Poudariti moramo, da prag 10.000€ velja samo za primere:

- prodaja blaga na daljavo končnim kupcem v EU ali

- telekomunikacijske storitve, elektronske storitve in storitve oddajanja (TBE storitve) končnim kupcem v EU

- dobavitelj/ponudnik ima sedež ali stalno bivališče samo v Sloveniji

Kaj so vaše obveznosti, če NE presežete praga 10.000€?

Če davčni zavezanec ne preseže praga 10.000€, se obdavčitev opravi v državi sedeža prodajalca, kar pomeni, da se na računih obračuna DDV po stopnji, ki velja za domačo državo trgovca (če je to Slovenija, je splošna stopnja DDV 22%, znižana 9,50% + druge izjeme).

Če prodajate v druge članice EU in obstaja možnost, da bo ta promet dosegel 10.000€, morate tudi v tem času voditi evidenco prodaje izven meja Slovenije. Le tako boste lahko vedeli, kdaj je čas za ukrepe, KO boste dosegli prag.

Kaj so vaše obveznosti, KO presežete prag?

Ko se prag preseže:

- Se DDV obračunava po stopnji države, kamor bo blago odposlano oz. kjer bo storitev opravljena;

- Imate dodatno poročanje o obračunu DDV po posameznih državah.

Primer obračuna DDV (VAT) glede na državo kupca iz druge članice EU

PRIMER:

Podjetnik prek spletne trgovine proda blago v vrednosti 3.500€ v Avstriji, 4.700€ v Italiji in 2.500€ na Madžarskem. Ker presega prag 10.000€ skupnega prometa v države članice EU, mora končnim kupcem zaračunati DDV po stopnji države, kamor pošilja blago:

- italijanskemu kupcu bo na računu obračunal italijanski DDV (22%),

- avstrijskemu kupcu 20% DDV,

- madžarskemu kupcu 27% DDV itd.

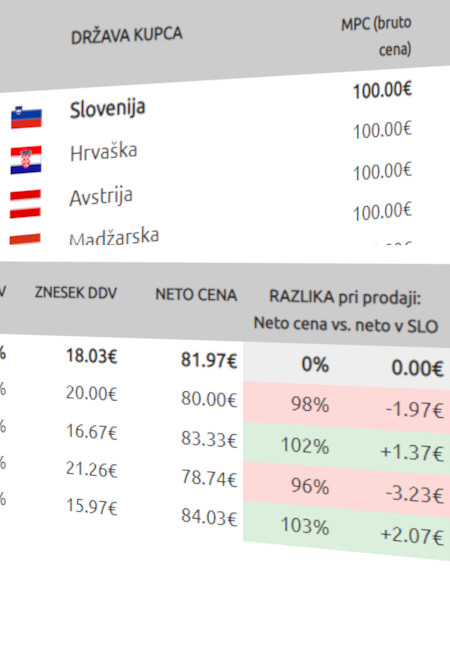

Kako se te spremembe odražajo na vašem zaslužku, če se odločite ohraniti enotno maloprodajno ceno oz. MPC (bruto) za vse kupce? V spodnji tabeli lahko vidite spremembo vašega neto zaslužka v primeru, ko ohranite bruto ceno izdelka 100€, DDV pa prilagodite/obračunate glede na kupca države.

| DRŽAVA KUPCA | MPC (bruto cena) | % DDV | ZNESEK DDV | NETO CENA | RAZLIKA pri prodaji: Netto vs. Neto-SI |

||

|

Slovenija | 100.00€ | 22% | 18.03€ | 81.97€ | 0% | 0.00€ |

|

Hrvaška | 100.00€ | 25% | 20.00€ | 80.00€ | 97.6% | -1.97€ |

|

Avstrija | 100.00€ | 20% | 16.67€ | 83.33€ | 101.7% | +1.37€ |

|

Madžarska | 100.00€ | 27% | 21.26€ | 78.74€ | 96.1% | -3.23€ |

|

Nemčija | 100.00€ | 19% | 15.97€ | 84.03€ | 102.5% | +2.07€ |

Kako berete tabelo:

- S prodajo kupcu v Avstrijo vam bo na vsakih 100€ bruto prodaje ostalo 1.37€ več neto dobička kot v primeru prodaje kupcu v Sloveniji.

- S prodajo izdelka kupcu na Hrvaško boste zaradi višjega HR-DDV zaslužili 1.97€ manj.

Bolj podrobno o tem bomo zapisali v objavi "Kako prilagodite DDV državi kupca?"

Kako poročate DDV

1. Še vedno se lahko davčni zavezanec za DDV identificira v državi kupca in tam izpolni svoje davčne obveznosti.

ALI

2. Davčni zavezanec se registrira v posebno unijsko ureditev VEM (OSS). Nato prek e-davkov četrtletno (koledarsko trimesečje) poroča o obračunanem DDV-ju v posamezni državi in izvede plačilo DDV-ja (en plačilni nalog). Če se prodaja vrši v več državah, je potrebno za vsako državo izpolniti, koliko DDV-je ste obračunali in po kateri stopnji ste ga obračunali.

Atipični davčni zavezanci

Če ima podjetnik, ki ni zavezanec za DDV, manj kot 10.000€ skupnega prometa (prodaja na daljavo + elektronske storitve) za končne kupce v EU, izdaja račune brez DDV.

Ko doseže prag 10.000€, se mora najprej identificirati za redne namene DDV ter končnim kupcem obračunavati DDV po stopnji države, od koder prihajajo. Registrira se v posebno ureditev VEM in prek e-davkov četrtletno (koledarsko trimesečje) poroča o obračunanem DDV-ju v posamezni državi.

Vodenje evidenc

Vidimo torej, da mora trgovec skrbno voditi evidenco o tem, koliko je bilo prometa znotraj EU in v nadaljevanju tudi koliko je bilo prodaje/DDV znotraj posamezne države članice. Ko prestopi prag, mora na izdanih računih upoštevati stopnjo DDV države kupca.

Kaj storiti, ko se približujete meji prodaje 10.000€ v EU (izven SI)?

- Z računovodjo opravite registracijo v VEM za skupni obračun DDV

- Če imate zunanjega vzdrževalca/ponudnika/programerja vaše blagajne in spletne trgovine, ga obvestite, kdaj naj se pričnejo DDV stopnje prilagajati državi kupca.

- Če račune pripravljate »ročno«, boste stopnje DDV prilagajali glede na posamezni primer kupca.

Viri in druge koristne informacije

Če vas zanima, kako lahko na Klik MALL spletni trgovini prilagodite DDV državi kupca, vabljeni k branju našega naslednjega prispevka.

{kind=link}